年収800万円は、一般的に高収入なイメージがあります。

中には、将来的には年収800万円を目指しているという方も多いのではないでしょうか。

とはいえ、年収が増えれば増えるほどかかる税金も比例して増加していくため、実際に手取りがいくらになるのか気になりますよね。

ほかにも、年収800万円の生活レベルや住宅ローンはいくら組めるかなど、具体的に考えれば考えるほど疑問が生まれてくることでしょう。

そこでこのページでは、こんな疑問に答えていきます。

#この記事を書いた人

みんなの転職アドバイザー

ねこくん

新卒でブラック企業に入社し、耐えきれず1年で退職。その後人材系企業にて転職支援に携わる。フリーランスとして数年活動し、現在は経営者。

さまざまな人の転職・キャリア構築をサポートしています。

記事の前半では年収800万円の手取りや生活レベルなどの基本的な情報を解説していきます。

年収800万円を目指す人や、より年収をアップさせたい方におすすめの転職エージェントなども紹介しているので、すぐにおすすめのエージェントが見たい!という人は下のボタンをタップしてくださいね。

- リクルートダイレクトスカウト|エグゼクティブ向けハイクラス転職

https://directscout.recruit.co.jp/ - JACリクルートメント|海外に強い独自のネットワーク

http://www.jac-recruitment.jp/ - エンワールド・ジャパン|外資系・グローバル企業の転職向き

https://www.enworld.com/

目次

年収800万円の手取りと月給

年収800万と言えば、ほぼ全ての人が高収入だと考える給与ではないでしょうか。

ただし、年収800万円と言っても自由に使えるお金が年間800万円あるわけではありません。

実際にはここから税金などが引かれて、残ったお金が手取りになります。

年収と手取りの違い

具体的には以下の税金がかかってきます。

- 所得税

- 住民税

- 厚生年金保険料

- 健康保険料

- 雇用保険料

- 介護保険料(※40歳以上)

ちなみに住民税に関しては、前年度の所得をもとに算出される税金です。

また、所得税は累進課税制度を取っているので、基本的には年収が上がれば上がるほど取られる税金は高くなっていくと考えておきましょう。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円以上 | 40% | 279万6,000円 |

年間の手取りはおおよそ600万円

月に換算すると約50万になります。

具体的なシミュレーションとしては以下の通り。

| 年収800万の手取り計算 | |

|---|---|

| 所得税 | -約46万円 |

| 住民税 | -約47万円 |

| 社会保険料 | -約112万円 |

| 手取り | 595万円 |

※独身・扶養家族なしの場合のシミュレーション。

申請する控除の種類は?

会社員の場合、多くの控除は年末調整で自動的に反映されます。

ただし、次のような控除は自分で確定申告が必要です。

- 医療費控除

- 寄附金控除(ふるさと納税など)

- 雑損控除

ここからは、「医療費控除」「寄附金控除」「雑損控除」、それぞれの控除について解説していきます。

医療費控除

1月1日から12月31日までに自分、もしくは配偶者や親族に支払った医療費が一定額を超える場合は医療費控除の対象です。

具体的には上限200万円の中で、1年間の医療費の合計から保険金などの補填金と10万円を差し引いた額が控除されます。

- =1年間の医療費の合計 – 保険金などの補填金 – 10万円

寄附金控除

国や地域、特定の公益法人に対して寄付金を支払った場合は、寄付金控除を受けられます。

さとふるなどでもお馴染みの「ふるさと納税」もこの控除の対象です。

気軽にはじめられるということもあり、すでに多くの人が利用している控除の1つになります。

-

=次のうち、いずれか低い金額 – 2千円

・その年に支出した特定寄附金の額の合計額

・その年の総所得金額等の40%相当額

雑損控除

震災や風水害などの自然災害、盗難、横領によって、資産に損害を受けた場合、一定の金額の雑損控除を受けることができます。

ただし「生活に通常必要でない資産」に該当される趣味や娯楽、鑑賞の目的で保有しているものなどは雑損控除の対象ではないので注意が必要です。

-

次のうち、多いほうの金額

(1) (差引損失額)-(総所得金額等)×10%

(2) (差引損失額のうち災害関連支出の金額)-5万円

年収800万円になるとやはり税金も高くなるので、控除できる部分は控除したいところです。

控除を受けられるなら申請しないと損なので、せめて自分で確定申告しなくてはいけないものに関しては忘れないようにしておきましょう!

日本全国の年収800万円の割合

年収800万台の割合は全体の約3%

まず令和6年度の日本の平均年収は478万です。

そのため、年収800万円台は平均年収の倍近く稼いでいることになります。

全体の詳細なデータは以下の通り。

| 年収ごとの分布図(令和6年) | |

|---|---|

| 100万円以下 | 7.7%(男性3.5% 女性13.1%) |

| 100~200万円以下 | 11.1%(男性5.6% 女性18.4%) |

| 200~300万円以下 | 13.2%(男性8.7% 女性19.0%) |

| 300~400万円以下 | 16.1%(男性14.3% 女性18.5%) |

| 400~500万円以下 | 15.3%(男性16.9% 女性13.3%) |

| 500~600万円以下 | 11.8%(男性14.7% 女性8.0%) |

| 600~700万円以下 | 7.6%(男性10.3% 女性4.0%) |

| 700~800万円以下 | 5.3%(男性7.6% 女性2.2%) |

| 800~900万円以下 | 3.4%(男性5.0% 女性1.2%) |

| 900~1,000万円以下 | 2.4%(男性3.6% 女性0.7%) |

| 1,000万円以上 | 6.2%(男性9.7% 女性1.6%) |

年収800万円は上位12%に入る高収入

平均年収で言うと、基本的にピークは40代後半から50代になります。

以下は年代別の平均年収です。

| 年代別の平均年収(令和6年度) | |

|---|---|

| 19歳以下 | 118万円(男性144万円 女性96万円) |

| 20~24歳 | 277万円(男性295万円 女性258万円) |

| 25~29歳 | 407万円(男性438万円 女性370万円) |

| 30~34歳 | 449万円(男性512万円 女性362万円) |

| 35~39歳 | 462万円(男性574万円 女性351万円) |

| 40~44歳 | 516万円(男性650万円 女性359万円) |

| 45~49歳 | 540万円(男性663万円 女性369万円) |

| 50~54歳 | 559万円(男性709万円 女性363万円) |

| 55~59歳 | 572万円(男性735万円 女性356万円) |

| 60~64歳 | 473万円(男性604万円 女性294万円) |

| 65~69歳 | 370万円(男性427万円 女性240万円) |

| 70歳以上 | 305万円(男性380万円 女性209万円) |

女性が年収800万円以上を目指すなら?

ただし年収800万円台の女性が全くいないということはありません。

職種や立場によっては年収800万円以上も不可能ではないでしょう。

ここで参考までに、厚生労働省女性の年収が高い職種を紹介します。

- 医師

- 大学教授・准教授

- 航空機操縦士

あくまで一例ではありますが、これらの職種は平均年収でも年収800万円を超えています。

しかしながら、いずれも専門的で深い知識が必要な職種なので、今から目指すのはハードルが高すぎると考える方も多いと思います。

ピンキリではありますが、自営業という選択肢も含めるなら、以下の職種を目指すのもいいでしょう。

- ネイリスト

- アイリスト

- エスティシャン

こちらも一例になりますが、実力次第では高収入が狙えるでしょう。

合わせて読みたい!

適正家賃は?年収800万円の生活レベル

1人暮らしの家賃は月収の約2割が適正

基本的に家賃の適性価格は、年収の20%です。

そのため、年収800万円の20%を12月で割ると、13~14万が適正と言えます。

月の手取りが50万と考えても約10万円ほどが適正家賃になりそうです。

基本的には結婚も子育ても苦労しない

そもそも年収に関係なく結婚はできますし、子育てに関しても基本的には問題ありません。

年収800万は手取りにすると約600万円で、1世帯当たりの平均所得552万3,000円を上回ります。

そのため、1人の稼ぎだけでも充分に家族で生活することはできるでしょう。

なおかつパートナーの稼ぎがあるなら、自身の趣味や子供にも色々とお金をかけることができるほか、年に何回か旅行に行くなどしても充分な余裕があるでしょう。

子育て世代は必見!児童手当

まず、高校卒業相当年齢まで(18歳に達する日以後の最初の3月31日まで)の子を持つ方は、児童手当制度の支給対象になります。

2024年10月の制度改正により、所得制限は撤廃され、原則としてすべての世帯が受給できる仕組みになりました。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 0〜3歳未満 | 15,000円 |

| 3歳〜高校生年代 | 10,000円 |

| 第3子以降(年齢不問) | 30,000円 |

ちなみに、これらの児童手当は申請しないともらえないので注意。

また、健康保険には「出産育児一時金」や「出産手当金」などもあります。

車や家の購入もOK

車の購入について

自動車も問題なく購入できますが、自動車には自動車税環境性能割という税金がかかるように、ガソリン代や維持費を含めると生涯で4,000万円もかかると言われています。

また、事故や修理などでイレギュラーな出費も起こりやすいため、年収800万円台であっても大きな出費になりやすい代物です。

そのため、基本的には車を持たずに済むならそれに越したことはないと考えておきましょう。

特に交通機関が発達している東京では、1世帯当たりの車保持率は半分を切っています。

年収800万円の場合、400万円以下を目安になるべく維持費のかからない車を買うのをおすすめします。

家の購入について

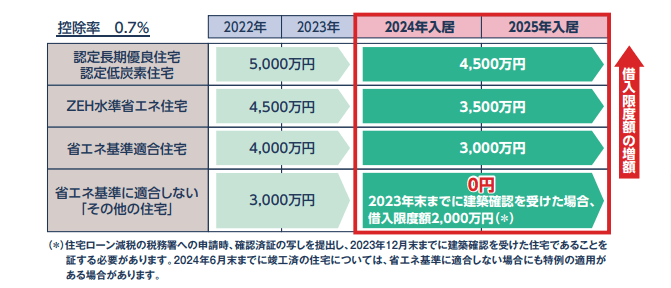

年収800万円台であれば、最大で4000~8000万円ほどの住宅ローンを組むことは可能です。

ただし年収800万円と言っても、必ずしもマイホームを購入するのがベストではありません。

もちろん堅実に賃貸に住むのも1つの手ではありますが、それで結婚や家族が増えればマイホームの購入を意識する人も多いでしょう。

その場合、意識したいのは住宅ローン控除の存在です。

住宅ローンを組んでマイホームを新築・購入・増改築した方なら住宅ローン控除を受けられる可能性があるので覚えておきましょう。

- 控除を受ける年の合計所得金額が2,000万円以下

- 住宅ローンの返済期間が10年以上

- 住宅の引き渡し日から6ヶ月以内に住んでいる

- 住宅の床面積が原則50㎡以上(一定の要件を満たす場合は40㎡以上)

- 店舗併用住宅の場合、床面積の2分の1以上が居住用である

出典:国税庁

- 住宅の種類(新築・中古・省エネ住宅など)

- 入居した年(住み始めた年)

- 借入限度額

一般的には、年末の住宅ローン残高に一定の割合を掛けた金額が、所得税から控除されます。

住宅ローン控除の内容は、居住を開始した年によって変わるため、必ず最新の制度内容を確認することが大切です。

ちなみに、会社員であっても住宅ローン控除を受ける最初の年は確定申告が必要です。

2年目以降は、勤務先の年末調整で控除を受けられるケースが一般的です。

詳しくは国税庁のページをチェックしてください。

手取り50万なら貯金は充分可能

もちろん子供がいるなどの状況では別ですが、比較的に貯金は楽にできるはずです。

以下は2025年の1世帯あたりの平均出費になります。

| 手取り月50万円で貯金するためのシミュレーション | |

|---|---|

| 手取り | 50万円 |

| 食費 | -4万9,000円 |

| 住居 | -2万2,000円 |

| 光熱・水道 | -1万3,000円 |

| 家具・家事用品 | -6,000円 |

| 被服および履物 | -5,000円 |

| 保険医療 | -9,000円 |

| 交通・通信 | -1万9,000円 |

| 教養娯楽 | -2万1,000円 |

| その他の消費支出 | -1万7,000円 |

| 黒字 | 33万9,000円 |

平均年収800万円の職業とは?

この記事を読んでいる方の中には、年収800万円を目標にこれから将来設計を考えるという方も多いかもしれません。

エンジニア

スキルも何もない状態から目指すのにおすすめなのは「エンジニア職」です。

何故かと言うとエンジニア業界は慢性的に人材不足なので、20代であれば未経験からでも雇ってくれる求人も多くあります。

また、スクールと直結した求人もあるため、将来的に有利なスキルを今のうちに身につけておきたい方にもおすすめの職種と言えるでしょう。

Webエンジニアにおすすめの転職エージェント12選【2026年版】

Webエンジニアにおすすめの転職エージェント12選【2026年版】

アプリエンジニアにおすすめの転職エージェント10選【2026】

アプリエンジニアにおすすめの転職エージェント10選【2026】

セールスエンジニア(プリセールス)におすすめの転職エージェント8選!

セールスエンジニア(プリセールス)におすすめの転職エージェント8選!

セキュリティエンジニアにおすすめの転職エージェント9選【2026年版】

セキュリティエンジニアにおすすめの転職エージェント9選【2026年版】

マークアップエンジニア向けおすすめ転職エージェント8選【2026年版】

マークアップエンジニア向けおすすめ転職エージェント8選【2026年版】

フロントエンドエンジニアにおすすめの転職エージェント13選【2026】

フロントエンドエンジニアにおすすめの転職エージェント13選【2026】

システムエンジニア(SE)におすすめの転職エージェント14選【2026年版】

システムエンジニア(SE)におすすめの転職エージェント14選【2026年版】

ネットワークエンジニアにおすすめの転職エージェント12選【2026年版】

ネットワークエンジニアにおすすめの転職エージェント12選【2026年版】

インフラエンジニアにおすすめの転職エージェント15選【2026】仕事内容や平均年収は?

インフラエンジニアにおすすめの転職エージェント15選【2026】仕事内容や平均年収は?

PHPプログラマーにおすすめの転職エージェント11選!平均年収や仕事内容も紹介!

PHPプログラマーにおすすめの転職エージェント11選!平均年収や仕事内容も紹介!

SIerにおすすめの転職エージェント14選!求められるスキルや仕事の流れも紹介!

SIerにおすすめの転職エージェント14選!求められるスキルや仕事の流れも紹介!

機械系エンジニアにおすすめの転職エージェント10選!基礎知識や求められるスキルも紹介!

機械系エンジニアにおすすめの転職エージェント10選!基礎知識や求められるスキルも紹介!

フィールドエンジニアにおすすめの転職エージェント10選!求められるスキルも紹介!

フィールドエンジニアにおすすめの転職エージェント10選!求められるスキルも紹介!

データベースエンジニアにおすすめの転職エージェント11選!選び方や転職までの流れも紹介!

データベースエンジニアにおすすめの転職エージェント11選!選び方や転職までの流れも紹介!

組み込みエンジニアにおすすめの転職エージェント11選!求められるスキルも紹介!

組み込みエンジニアにおすすめの転職エージェント11選!求められるスキルも紹介!

QAエンジニアにおすすめの転職エージェント13選!必要なスキルや将来性についても紹介!

QAエンジニアにおすすめの転職エージェント13選!必要なスキルや将来性についても紹介!

コンサルタント

「コンサルタント」も平均年収が高い業界として知られている職種の1つです。

起業としては『M&Aキャピタルパートナーズ』や『ドリームインキュベータ』があります。

経営やIT、建設などとその種類は多岐に渡りますが、その中でも外資系コンサルタントの平均年収は非常に高く、20代でも年収800万円以上が狙えるでしょう。

また、他のコンサルタントであったとしても、長く勤めて実力をつければ年収1000万円越えも珍しくはありません。

不動産営業職

不動産営業職も安定して平均年収が期待できる職種の1つです。

住宅やマンションの販売や仲介を手掛ける職種で、動かす金額も大きく、成果が給与に反映されやすい職種と言えます。

そのため、不動産業界に該当する職種は幅広いものの、その中でも営業職は高収入になりやすいでしょう。

インフラ職(電気・ガス・熱供給・水道業)

電気・ガス・熱供給・水道業などの「インフラ職」も安定した高い給与が期待できます。

人々が生活する上でなくてはならない職種ということもあり、安定性が最大の魅力です。

また、国税庁の業種別平均得年収においても747万円と最も高い数字を記録しています。

転職先としての人気も高く、求人倍率は3倍以上ですが、目指す価値は充分あるでしょう。

年収をアップさせる方法

出世・昇進する

まず年収を増やす方法として、最も手堅いのは出世や昇進をすることでしょう。

役職手当がつけば、それだけ収入を増やすことが可能です。

部長クラスになれば、一般的な社員よりも2倍以上の年収になることもあります。

副業をする

手っ取り早く収入を増やす方法としておすすめなのは副業をすることです。

もう1つの収入源を作ることは、今やそれほど珍しいことではありません。

昔は企業側が副業を禁止していることも多くありましたが、最近は時代の流れもあり、副業を容認している企業も増加しています。

- 投資(投資信託、株、FXなど)

- アフィリエイト(ブログ、YouTubeなど)

- クラウドソーシング(ランサーズ、ココナラなど)

投資は限られた時間で大きな利益を得れる可能性があるため、人気の副業です。

最初はリスクの少ない投資信託を活用するのがいいでしょう。

また、趣味を持っていたり、文章を書くことに自信がある方はブログなどでAmazonアソシエイトなどのアフィリエイトなどを利用した副業もおすすめ。

アフィリエイトの延長として、最近では副業としてYouTubeをはじめる人も多いです。

ほかにも、ランサーズやココナラなどのクラウドソーシングサイトを利用するのも有り!

こちらは投資やアフィリエイトとは異なり、働いた分だけ確実に収益を得られますよ。

転職する

年収を増やす方法として、最後に,転職も視野に考えるのもおすすめです。

必ずしも年収がアップするわけではないですが、若手なら将来性を鑑みての早め転職も有り。

状況によっては社内での評価よりも高く評価してくれるので、現状に不満がある方は1度相談してみてもいいでしょう。

年収800万円の方におすすめの転職エージェント

| 各エージェントの特徴 | |

|---|---|

| リクルートダイレクトスカウト | リクルートが運営 エグゼクティブ向けハイクラス転職 |

| JACリクルートメント | エグゼクティブ・ハイクラスに強い 国内にある外資系企業を狙う人におすすめ |

| エンワールド・ジャパン | 多国籍企業との繋がりが強い 経営職・管理職のスペシャリスト転職を支援 |

| アクシスコンサルティング | コンサルタントの転職支援数が豊富 20代~30代の優秀層が対象 |

| マイナビスカウティング | 優良企業の求人が多数 30代以上の転職に強み |

| ビズリーチ | ヘッドハンティング方式 管理職や専門職向けの求人が豊富 |

| ケンブリッジ・リサーチ研究所 | 高年収の独自求人が多数 高ポジションの転職に強い |

| MyVision | コンサルティング業界に特化 利用者の95%以上が年収UP |

| パソナキャリア | ハイクラス人材向き転職サービス 半数が年収800万円以上のハイクラス求人 |

見たいエージェントにジャンプ

リクルートダイレクトスカウト|エグゼクティブ向けハイクラス転職

| サービス名 | リクルートダイレクトスカウト |

| 公式サイト | https://directscout.recruit.co.jp/ |

| 運営会社 | 株式会社インディードリクルートパートナーズ |

| 職業紹介事業許可番号 | 13-ユ-317880 |

| 対象年代 | 年齢制限なし |

| 対象者 | 年収600万円以上 |

| 利用料金 | 無料 |

| 公開求人数 | 483,653件(2025年5月時点) |

| 非公開求人数 | 非公開 |

『リクルートダイレクトスカウト』は、人材大手リクルートが運営するハイクラス求人特化の転職支援サービスです。

自身の情報を登録すれば、あとはヘッドハンターや企業からのスカウトを待つだけでOK。

所有している求人の多くは800~2000万円なので、年収800万円からのキャリアアップを目指したい人にとってはまさに最適な転職サービスと言えるでしょう。

- 高年収層のハイクラス求人が中心

- 一般には公開されていない非公開求人に出会える

- スカウトを待つだけなので手間がかからない

- 優秀なヘッドハンターが代わりに仕事を探してくれる

- 職歴やスキルが一定以上でないと利用が難しい

- 状況によっては求人を紹介してもらえない

ハイクラス層向けの転職サービスなので、すでに年収600~700万円以上をもらっている方でないと、適切な求人を紹介してもらえないこともあるので注意が必要です。

しかしながら、一定のスキルがあるならば、好条件の求人に期待できます。

スカウトの制限もないので、求人を数多く紹介してもらえる立場なら、大きくキャリアアップできる可能性も高いでしょう。

公式https://directscout.recruit.co.jp/

JACリクルートメント|海外に強い独自のネットワーク

| サービス名 | JACリクルートメント |

| 公式サイト | http://www.jac-recruitment.jp/ |

| 運営会社 | 株式会社ジェイエイシーリクルートメント |

| 職業紹介事業許可番号 | 13-ユ-010227 |

| 対象年代 | 年齢制限なし |

| 対象者 | 年収500万円以上 |

| 利用料金 | 無料 |

| 公開求人数 | 約15,000件 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

| 面談可能時間 | 平日(9:30~19:30) 土曜は応相談 |

| JACリクルートメントの拠点 | |

|---|---|

| 東京 | 東京都千代田区神田神保町1-105 神保町三井ビルディング14階 |

| 宮城 | 宮城県仙台市青葉区花京院1-2-15 ソララプラザ3階 |

| 埼玉 | 埼玉県さいたま市大宮区桜木町一丁目7番地5 ソニックシティビル20階 |

| 横浜 | 神奈川県横浜市西区高島2-19-12 スカイビル18階 |

| 名古屋 | 愛知県名古屋市中村区名駅4-8-18 名古屋三井ビルディング北館15階 |

| 浜松 | 静岡県浜松市中区板屋町111-2 浜松アクトタワー25階 |

| 静岡 | 静岡県静岡市葵区御幸町11番地30 エクセルワード静岡ビル4階 |

| 大阪 | 大阪府大阪市北区梅田2-2-2 ヒルトンプラザウエスト オフィスタワー12階 |

| 神戸 | 兵庫県神戸市中央区磯上通8-3-10 井門三宮ビル10階 |

| 京都 | 京都府京都市下京区烏丸通四条下ル水銀屋町620番地 COCON烏丸4階 |

| 広島 | 広島県広島市東区若草町12-1 アクティブインターシティ広島8階 |

| 福岡 | 福岡県福岡市博多区博多駅中央街8-1 JRJP博多ビル3階 |

『JACリクルートメント』は、世界11カ国に広がる独自のネットワークを駆使した転職支援に定評のある転職エージェントです。

ハイクラス求人が中心で、なおかつ外資系などのグローバル求人にも強いといった特徴があります。

そのため、キャリアアップを狙っている人のほか、語学力を活かして仕事をしたいというニーズにも応えることができるでしょう。

- 独自のネットワークで海外に強い

- 語学力を活かせる求人が豊富にある

- 30代~50代向けの求人が多い

- 英文レジュメ作成などの転職支援サポートがある

- 一定のスキルがないと恩恵を受けづらい

- 20代の若年層の求人は少なめ

もともとロンドン発の日系人材紹介会社としてのルーツがあることもあり、他にはない独自のネットワークを形成しており、グローバル転職に強みがあるのが最大の特徴です。

そのため、語学力がある方ならば転職活動するうえで大きな武器になるでしょう。

また、多くの利用者が30~50代ということも覚えておきたいポイントの1つです。

公式http://www.jac-recruitment.jp/

エンワールド・ジャパン|多国籍企業の転職に最適

| サービス名 | エンワールド・ジャパン |

| 公式サイト | https://www.enworld.com/ |

| 運営会社 | エンワールド・ジャパン株式会社 |

| 職業紹介事業許可番号 | 13-ユ-010605 |

| 対象年代 | 年齢制限なし |

| 対象者 | 全業種・職種 に就きたい人 |

| 利用料金 | 無料 |

| 公開求人数 | 1,080件 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

『エンワールド・ジャパン』は、グローバルな人材の転職に定評のある転職エージェントです。

在籍しているコンサルタントは中長期的な視野で転職希望者と連携し、キャリア構築の計画を元に最適な求人を紹介してくれます。

また、「入社後活躍」という企業ミッションを掲げていることもあり、就業開始後のフォローアップも万全なので転職後の不安も少なくて済むでしょう。

- 外資系企業やグローバル企業の転職に強い

- 中長期的なキャリアを相談でき、構築してくれる

- スキルに応じてキャリアアップも目指せる

- 経営幹部や管理職の求人が紹介してもらえる

- 一定の職歴がないと利用しづらい

- グローバルな転職以外には不向き

最大の強みは国際的な視点を持った、外資系やグローバル企業への繋がりです。

また、コンサルタントは転職希望者が何を求めているのかを重視し、単独ではなくチームで取り組み、最適な求人を選定してくれます。

さらに、1人ひとりのライフスタイルに合わせた働き方も選んで探せるため、あらゆるグローバル人材に最適な転職エージェントと言えるでしょう。

アクシスコンサルティング|コンサルタントの転職支援数が豊富

| サービス名 | アクシスコンサルティング |

| 公式サイト | https://www.axc.ne.jp/ |

| 運営会社 | アクシスコンサルティング株式会社 |

| 職業紹介事業許可番号 | 13-ユ-010759 |

| 対象年代 | 年齢制限なし |

| 対象者 | コンサル業界、IT業界、外資系企業 に就きたい人 |

| 利用料金 | 無料 |

| 公開求人数 | 非公開 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

| 面談可能時間 | 要相談(休日可) |

| 電話面談 | 電話またはSkype |

『アクシスコンサルティング』は、BIG4やアクセンチュアなどの総合系コンサルティングファームの転職に特化したエージェントです。

20代~30代の優秀層をターゲットに、業界の実績を活かして、非公開求人を多数保有しています。

各コンサルティングファームごとの書類添削や面接対策も行っており、企業への推薦も可能です。

- 総合系コンサルティングファームの転職に特化

- 業界の実績を活かして、非公開求人を多数保有

- 企業への推薦が可能

- 各コンサルティングファームごとに対策を行ってくれる

- 公開求人数が少ない

- 一定の職歴やスキルが必要

アクシスコンサルティングは、業界トップクラスのコンサルティングファームへの転職に強みを持ち、特に、現役のコンサルタントから、ITエンジニア、経営企画、事業企画、財務、会計士、金融系などの方に選ばれています。

某外資系ファームや某国内系ファームでは、シニアコンサルタント以上の入社実績数が全エージェント中でNo.1という高い実績を持っています。

転職活動において信頼性が高く、高年収を目指す方にもおすすめです。

マイナビスカウティング|優良企業の求人が多数

| サービス名 | マイナビスカウティング |

| 公式サイト | https://scouting.mynavi.jp/ |

| 運営会社 | 株式会社マイナビ |

| 職業紹介事業許可番号 | 13-ユ-080554 |

| 対象年代 | 30代以上 |

| 対象者 | 全業種・職種 |

| 利用料金 | 無料 |

| 公開求人数 | 144,102件 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

『マイナビスカウティング』は、株式会社マイナビが運営する、30代以上の転職に強い人材紹介サービスです。

ベンチャーから大手まで優良企業の求人を豊富に保有しており、幅広い選択肢から求人を見つけることができます。

また、スカウト機能があり、待っているだけで企業からスカウトを受け取ることが可能です。

- 求人数が150,000件と豊富

- 高年収の求人が多数

- 30代以上の転職に強み

- 優良企業の求人を保有

- 関東・関西・東海エリアの求人が中心

- 20代の転職には向かない

マイナビスカウティングは、関東・関西・東海エリアを中心に、全国の求人を扱っています。

求人を探すこと以外にも、さまざまな人材紹介会社の転職エージェントの中から、希望するエリアや職種に合ったエージェントを見つけることもできます。

高年収の求人も多数扱っており、実際に利用者の中には転職で大幅に年収をアップさせた成功例も多数あります。

ビズリーチ|3分の1が年収1000万円以上の求人

| サービス名 | ビズリーチ |

| 公式サイト | https://www.bizreach.jp/ |

| 運営会社 | 株式会社ビズリーチ |

| 職業紹介事業許可番号 | 13-ユ-302647 |

| 対象者 | 年収500万円以上 |

| 対象年代 | 年齢制限なし |

| 利用料金 | 無料 |

| 公開求人数 | 149,577件(2025年5月時点) |

| 非公開求人数 | 非公開 |

| 本社 | 東京都渋谷区渋谷2-15-1 渋谷クロスタワー12F |

『ビズリーチ』は、ハイクラス層向けのスカウト型転職サービスです。

管理職や経営幹部などの高収入層の求人を多く所有しているのが特徴で、全体の3分の1は1000万円以上になります。

そのため、年収800万円からさらにキャリアアップを目指したい方には最適で、経歴やスキルに自信があるならばまず登録しておいて損はないでしょう。

また、自身の市場価値を詳しく知りたいという方にもおすすめです。

- 高収入が期待できるハイクラスの求人がある

- 自身の市場価値を正確に知ることができる

- 企業と直接やり取りができるからスムーズ

- 優秀なヘッドハンターに転職相談できる

- 職歴やスキルが一定以上でないと利用が難しい

- 一部サービスが有料

ハイクラス層向けで即戦力採用を売りにしている転職サービスということもあり、一定の職歴やスキルがないと若干利用しづらいのが最大のデメリットになります。

とはいえ、一定の職歴とスキルがある人なら、年収800万円どころか年収1000万円以上も夢ではありません。

そのため、実力があって、すぐにキャリアアップを果たしたい人におすすめの転職サービスと言えるでしょう。

ケンブリッジ・リサーチ研究所|高年収の独自求人が多数

| サービス名 | ケンブリッジ・リサーチ研究所 |

| 公式サイト | https://cambridge-research.jp/ |

| 運営会社 | 株式会社ケンブリッジ・リサーチ研究所 |

| 対象年代 | 年齢制限なし |

| 対象者 | 年収800万以上のハイクラスの方 |

| 利用料金 | 無料 |

| 公開求人数 | 非公開 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

『ケンブリッジ・リサーチ研究所』は、ファンド(PEファンド・VC)のグロース・ターンアラウンド人材、その投資先企業の幹部・中核人材、そしてデジタル・IT業界のNewTech新規領域(AI、Iot、アナリティクス、メディア)などの領域で活躍できる、ハイキャリア人材の紹介を強みにしている転職エージェントです。

60年以上にわたり培ったネットワークとサーチノウハウを活かして、最適で魅力的な転職先を紹介してくれます。

- 年収800万円以上の高年収求人が豊富

- 高ポジションの転職実績が多数

- 独自の求人を保有

- 多くの転職実績があり信頼性が高い

- 登録前は求人が見られない

- 一定のスキルや経験が必要

ケンブリッジ・リサーチ研究所は、CXO、CTO、CIO、フロント・管理部門責任者や、年収800万以上のハイクラスの方々を対象にしています。

高年収の求人が多数あるので、経験やスキルに見合ったキャリアアップのチャンスが揃っています。

公式https://cambridge-research.jp/

MyVision|コンサル業界の転職に特化

| サービス名 | My Vision |

| 公式サイト | https://my-vision.co.jp/ |

| 運営会社 | 株式会社MyVision |

| 職業紹介事業許可番号 | 13-ユ-314719 |

| 対象年代 | 20代・30代 |

| 対象者 | コンサル業界で働きたい人 |

| 利用料金 | 無料 |

| 公開求人数 | 非公開 |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

『MyVision』は、株式会社MyVisionが運営する、コンサルティング業界に特化した転職エージェントです。

主に20代・30代のハイクラス層を対象にサポートを行っており、人気ファームへの転職も強力な支援で実現しています。

業界出身者による業界分析や独自の選考対策・書類添削によって高年収の案件に内定したケースも多く、利用者から高い評価を得ています。

- 利用者の95%以上が年収UP

- 未経験・他業種からの転職も利用可能

- コンサルに特化した、独自の選考対策・書類添削

- 人気ファームへの転職も可能

- コンサル業界以外の転職には不向き

- 40代以上には向かない

MyVisionは、利用者の95%以上が年収アップを実現しており、転職で今よりも年収を上げたいと考えている人に最適です。

また、経験者だけでなく、他業種からコンサル業界への転職を目指す人でも利用ができます。

コンサル業界に特化した独自の選考対策・書類添削を行ってくれるため、未経験からの転職でも安心して利用できるでしょう。

パソナキャリア|年収800万円以上の求人多数

| サービス名 | パソナキャリア |

| 公式HP | https://www.pasonacareer.jp/ |

| 運営会社 | 株式会社パソナ |

| 職業紹介事業許可番号 | 13-ユ-010444 |

| 対象年代 | 20代~40代 |

| 対象者 | 全業種・職種 |

| 利用料金 | 無料 |

| 公開求人数 | 49,832件(2026年1月時点) |

| 非公開求人数 | 非公開 |

| 書類添削 | あり |

| 面接指導 | あり |

| 面談可能時間 | 平日(10:00~21:00) 土曜(10:00~18:00) |

| 電話面談 | 可 |

『パソナキャリア』は、求人の半数が年収800万円以上の転職エージェントです。

取引企業は28,000社以上にのぼり、保有する求人の約半数がハイクラス求人になっています。

業界専任のハイクラス転職に特化したコンサルタントも在籍しており、キャリアアップの相談も可能です。

- 求人の約半数が年収800万円以上のハイクラス求人

- 初回のカウンセリングを重視している

- 業界専任のコンサルタントが在籍している

- 個人ではやりづらい年収交渉なども代行してくれる

- ハイクラスの非公開求人多数

- 職歴やスキルが一定以上ないと利用しづらい

- 公開求人は少ない

サポート体制が充実しており、顧客満足度も高く、内定獲得まで親身に転職を支援してくれます。

また、経験豊富なコンサルタントが、求職者1人ひとりの適性やスキルを加味したうえで、特にマッチ度の高い求人があればプラチナオファーを提案してくれるのも特徴です。

さらに面接を通りやすくするためのアドバイスや、個人がやりづらい年収交渉なども代わりにやってくれます。

公式https://www.pasonacareer.jp/

年収800万円台ができる節約・節税術

クレジットカード支払いでポイントを貯める

日々の生活の消費をクレジットカード経由で支払えば、お得なポイントが貯まっていきます。

ポイントの還元率はクレジット会社によって違いますが、貯まったポイントはギフト券や商品券に交換することが可能です。

また、月々の携帯料金や光熱費の支払いが楽になるほか、お金の管理もしやすくなります。

もちろん計画的に利用しないと使いすぎてしまうリスクはあるものの、限度額を設定することもできるため、そういった心配はありません。

- ビューゴールドプラスカード|幅広い利用で貯まりやすい

https://www.jreast.co.jp/card/first/viewgoldplus/index.html - 「ビュー・スイカ」カード|電車やバス移動が多い人に最適

https://www.jreast.co.jp/card/first/viewsuica.html - リクルートカード|1.2%の高還元率

https://recruit-card.jp/

スマホを格安SIMにする

確実な節約方法として、まず固定費を見直すことから始めるのがおすすめです。

その第1歩としてスマホを格安SIMに変えて、毎月の通信費を抑えましょう。

キャリアメールが使えないなどのデメリットはありますが、大手キャリアから格安SIMに変えるだけで毎月約5000円ほどの節約になります。

- 楽天モバイル|楽天ユーザーにおすすめ

https://network.mobile.rakuten.co.jp/ - nuro mobile|使い方で選べる料金プランが魅力

https://mobile.nuro.jp/

電力会社を見直す

2016年から電力会社が個人で選べるようになったことから、電力会社を選び直すことも節約につながります。

一人暮らし向きやファミリー世帯向きなど、意外にも電力会社の料金プランは豊富にあります。

結婚や同棲などをはじめる際は、ぜひ1度見直してみてください。

スマホに比べると月々の節約効果は低いですが、ずっと支払い続けるものなので、長いスパンで見ると大きな節約効果を発揮しますよ。

- 東京ガス|首都圏に強い

https://www.tokyo-gas.co.jp/ - 大阪ガスの電気|セットでガス代もお得

https://home.osakagas.co.jp/index.html - ONEでんき|基本料金が0円

https://onedenki.jp/

新NISAやiDeCoを始める

貯蓄を効率的に増やすなら「新NISA」や「iDeCo」も利用できます。

節税効果も大きいため、将来のために効率的に投資をしたい人におすすめです。

新NISAのメリット

通常、投資で得た利益には20.315%の税金が課せられます。

その点、新NISAを利用すれば、投資で得た利益を非課税で受け取ることが可能です。

新NISAは運用期間の制限がなく、少額からでも長期的に積み立てやすい仕組みになっているため、収入に関わらず少額からでも長期で積み立てやすい制度といえるでしょう。

また、必要なタイミングでいつでも売却・換金できる点も、新NISAの大きなメリットのひとつです。

iDeCoのメリット

iDeCo(個人型確定拠出年金)は、老後の資金を貯めるための個人で運用できる年金制度です。

拠出額が所得控除できるため、節税対策としても大きなメリットがあります。

また、月々5000円から始めることができるのもポイントです。

一方で、NISAとは違い、損失の心配が少ない分、60歳までは換金できないので注意しましょう。

- 松井証券|創業100年の歴史と実績

https://www.matsui.co.jp/ - マネックス証券口座開設|利用者満足度が高い

https://www.monex.co.jp/

ふるさと納税をする

節税には控除を活用するのが最も適した方法だと思います。

その控除の中でも自発的にできるのは「ふるさと納税」です。

実質2000円で返礼品がもらえるので、やっておいて損はありません。

まずは自身の控除の上限額を確認した上で、寄付する自治体を選びましょう。

- ポケマルふるさと納税|生産者から直で買える

https://poke-m.com/furusato - さとふる|安心のサポート体制

https://www.satofull.jp/

家はリセールバリューで決める

この記事を読んでいる人の中には、マイホームの購入を目指している方もいると思います。

その際、年収800万以上の方ならリセールバリューを意識して家を購入するのがおすすめです。

例えば3,000万円のマイホームを購入したとして、売却時に2,200万円なら実質800万円の負担で済みますが、逆に半額の2,000万円でマイホームを購入したとして、売却時に500万なら負担は1,500万円と倍近くになります。

ちなみに家だけではなく車でも、リセールバリューの考え方が当てはまります。

- 駅近で都心へのアクセスがいい

- 住みたい街ランキング上位の人気エリア

- 再開発で人口が増えている

副業で事業所得を得る

控除以外の節税の方法としては、副業をはじめて事業所得を得るということです。

事業所得を得られれば、事業に関係している支出なら経費として計上できるようになります。

また、事業所得にしかない控除に「青色申告特別控除」というものが存在。

最大で65万円の控除を受けられますが、「複式簿記で記帳している」「電子申告で確定申告している」といった条件のほかに、事業として認められる必要があるので、こちらはあくまで副業で稼げるようになったら考える程度でいいかもしれません。

【Q&A】年収800万円に関するよくある質問

気になる疑問をチェック

今から年収800万円を目指すことはできますか?

年齢やスキルによってハードルに違いはありますが、不可能ではありません。

20代の方であれば、今からスキルを身につけて実績を重ねることで、昇進や転職などを経て年収アップが見込めます。ただし、50代の方であれば昇進や転職によって年収をアップさせることも難しくなってくるため、副業などの選択肢が考えられるでしょう。

また、「起業する」という選択肢もありますが、こちらは必ずしも成功するわけではなく、逆に生活が今よりも苦しくなる可能性もあります。そのため、自身の中にアイディアとスキルが伴っていないうちはあまりおすすめはしません。

年収800万円ならふるさと納税にいくらまで使えますか?

控除上限額としては8万5,000~15万ほどになります。

年収800万円となると控除上限額も上がっていくため、高収入の方ほどふるさと納税は得になると言えるでしょう。また、年収のほか家族構成によっても控除上限額は変化するので、実際にふるさと納税をする際には、自身がいくらまで使えるのかか事前に調べておくのがおすすめです。

年収800万円なら毎月どれくらいを貯蓄に回すのがベストですか?

最も多いのは手取り収入の10~15%未満で、年収800万円の場合は、5万円以上を毎月貯蓄に回すのが適正です。

生活状況に余裕がある人は10~20万円以上を貯蓄に回すこともできます。また、効率的に貯蓄額を増やしたい場合は、「新NISA」や「iDeCo」を利用することも検討するといいでしょう。

【まとめ】

この記事では、年収800万円の手取りや割合、生活レベルについて詳しく解説しました。

基本的に年収800万円なら手取りは600万円になります。

この金額であれば、1人暮らしではまず困ることはなく、普通に生活するレベルであれば給与を十分に貯蓄に回すこともできるでしょう。

また、結婚や子育てにおいても1世帯当たりの平均所得よりも多いため、特に問題なく生活できると思います。

とはいえ、今よりも年収をアップさせたい人は、副業や転職の可能性も考慮してみるのも有りかもしれません。

- リクルートダイレクトスカウト|エグゼクティブ向けハイクラス転職

https://directscout.recruit.co.jp/ - JACリクルートメント|海外に強い独自のネットワーク

http://www.jac-recruitment.jp/ - エンワールド・ジャパン|外資系・グローバル企業の転職向き

https://www.enworld.com/