このページでは、こんな疑問に答えていきます。

※ 基本手当の金額や上限は年度ごとに見直されるため、本文では令和8年1月の最新情報をもとに説明しています。

#この記事を書いた人

みんなの転職アドバイザー

ねこくん

新卒でブラック企業に入社し、耐えきれず1年で退職。その後人材系企業にて転職支援に携わる。フリーランスとして数年活動し、現在は経営者。

さまざまな人の転職・キャリア構築をサポートしています。

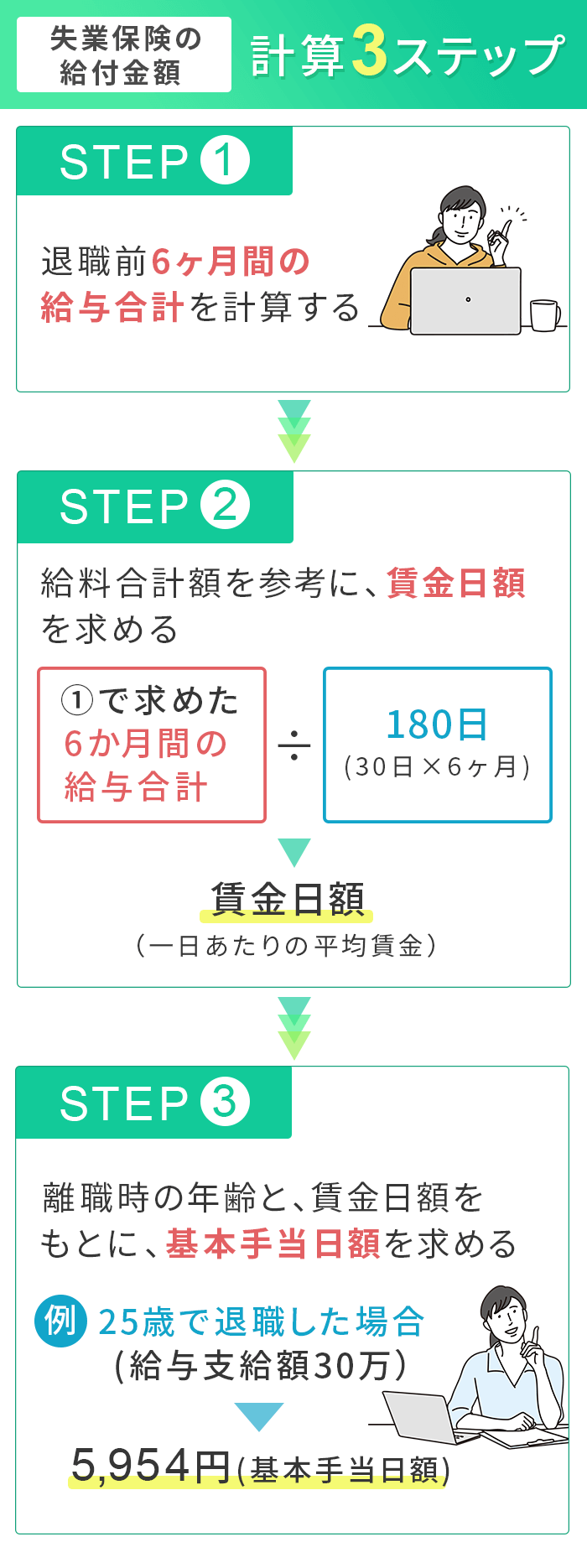

失業保険の給付金額を計算する3つのステップ

賃金日額を求める

基本手当日額を求める

給付日数と基本手当日額から手当総額を求める

※ 金額は制度改定前提の一例です。実際の支給額は年度・上限額により異なります。

手当総額を計算するために、まずは「賃金日額」を求める必要があります。

賃金日額は、失業保険の金額を計算するうえでの基準となる数値です。

- 離職前6ヶ月間の給料合計額を出す

- 給料合計額を参考に賃金日額を求める

失業保険の金額は、退職前の給与をもとに計算され、目安としては50~80%程度になる仕組みです。

ただし、実際の給付額は賃金日額や年齢、上限額によって調整されます。※ 60~64歳の場合は給付率の考え方が異なる

各ステップについて、詳しく見ていきましょう。

①退職前6ヶ月間の給与合計を計算する

過去に支給された給与は、給与明細だけではなく、退職時に受け取ることが可能な「離職票2」にも記されているため、そちらに記載されている賃金額をもとに確認しましょう。

②給料合計額を参考に、賃金日額を求める

①で求めた退職前6ヶ月の間に支払われた給与合計 ÷ 180日(30日×6ヶ月) = 賃金日額

③離職時の年齢と、賃金日額をもとに、基本手当日額を求める

賃金日額が計算できたら、次は離職時の年齢に注目しましょう。

年齢によって給付率が変わり、区分は以下の4パターンに分類されます。

- 29歳以下または65歳以上

- 30~44歳

- 45~59歳

- 60~64歳

なお、以下の表は厚生労働省が公表している資料をもとに、基本手当日額の決まり方を理解するための目安として整理したものです。

計算方法自体は厚生労働省が定めており、ハローワークでは、そのルールをもとに個々の状況を反映して金額を確定します。

| 離職年齢 | 賃金日額 | 計算式 | 給付率 |

| 29歳以下 または 65歳以上 |

3,014円未満 | 下限 | 下限額適用 |

| 3,014円以上~5,340円未満 | 1 | 80% | |

| 5,340円以上~13,140円以下 | 2 | 80~50% | |

| 13,140円超~14,510円以下 | 3 | 50% | |

| 14,510円超 | 上限 | 上限額適用 | |

| 30~44歳 | 3,014円未満 | 下限 | 下限額適用 |

| 3,014円以上~5,340円未満 | 1 | 80% | |

| 5,340円以上~13,140円以下 | 2 | 80~50% | |

| 13,140円超~16,110円以下 | 3 | 50% | |

| 16,110円超 | 上限 | 上限額適用 | |

| 45~59歳 | 3,014円未満 | 下限 | 下限額適用 |

| 3,014円以上~5,340円未満 | 1 | 80% | |

| 5,340円以上~13,140円以下 | 2 | 80~50% | |

| 13,140円超~17,740円以下 | 3 | 50% | |

| 17,740円超 | 上限 | 上限額適用 | |

| 60~64歳 | 3,014円未満 | 下限 | 下限額適用 |

| 3,014円以上~5,340円未満 | 1 | 80% | |

| 5,340円以上~11,800円以下 | 5・6の 低い方 |

45~80% | |

| 11,800円超~16,940円以下 | 4 | 45% | |

| 16,940円超 | 上限 | 上限額適用 |

- y=0.8 × w

- y=0.8w-0.3{(w-5,340)/7,800}w

- y=0.5 × w

- y=0.45 × w

- y=0.8w-0.35{(w-5,340)/6,460}w

- y=0.05w+4,720

※ w は「賃金日額」、y は「基本手当日額」を表しています。

基本手当日額の下限額は、年齢に関係なく2,411円になります。

また、離職年齢ごとの基本手当日額の上限額は以下になります。

| 上限 | |

| 29歳以下 | 7,255円 |

| 30~44歳 | 8,055円 |

| 45~59歳 | 8,870円 |

| 60~64歳 | 7,623円 |

例 : 25歳で退職した場合(毎月の給与支給額30万円)

- 離職前6ヶ月間の給与合計を出す

- 給与合計から賃金日額を求める

- 賃金日額と年齢区分をもとに基本手当日額を計算する

30万円 × 6ヶ月 = 180万円

180万円 ÷ 180日(30日×6ヶ月) = 1万円

今回の例では、離職時の年齢は25歳、賃金日額は1万円なので、以下の区分に当てはまります。

| 離職年齢 | 賃金日額 | 計算式 | 給付率 |

| 29歳以下 または 65歳以上 |

5,010~12,330円 | 2 | 51~79% |

- 0.8 × 賃金日額

- 0.8 × 賃金日額 − {0.3 ×(賃金日額 − 基準額)÷ 区分幅}× 賃金日額

0.8 × 10,000 − (0.3 × {(10,000 − 5,010) ÷ (12,330 − 5,010)} × 10,000)

↓

5,954円(基本手当日額の目安)

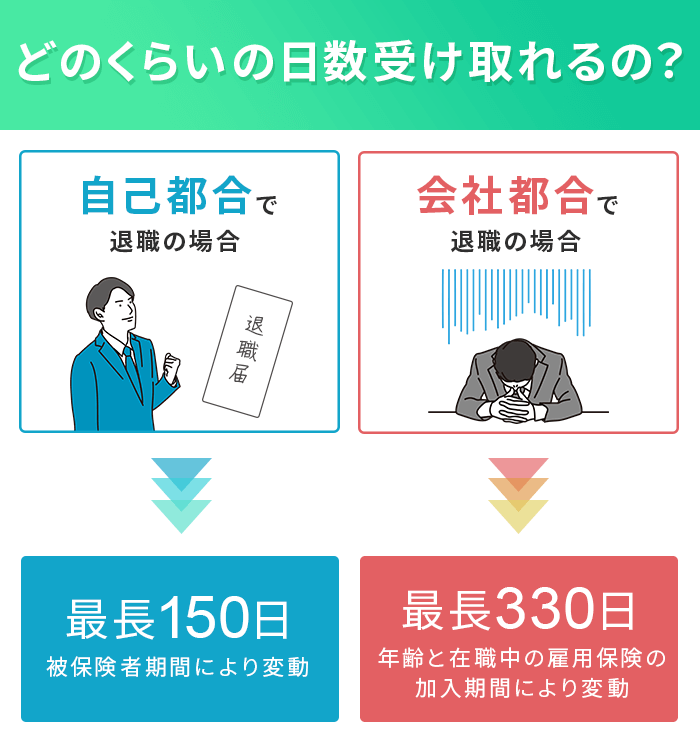

失業保険の給付日数は退職理由によって異なる

失業保険が受け取れる期間は、退職理由や被保険者期間などによって決まっており、原則として90日〜330日の範囲で設定されています。

この、失業保険が支給される日数のことを「所定給付日数」といいます。

ここからは、退職理由ごとに所定給付日数を見ていきます。

そもそも退職理由の違いってなに?という場合は、『自己都合退職・会社都合退職の違い』で解説していますので、合わせてご覧ください。

自己都合退職の場合、給付日数は最長で150日間

被保険者期間ごとに見ていきましょう。

| 被保険者期間 | 給付日数 |

| 1年未満 ~ 10年未満 | 90日 |

| 10年以上~20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職の場合、給付日数は最長で330日間

また、会社都合退職の場合、給付日数は年齢と在職中における雇用保険の加入期間によって決定します。

| 1~4年 | 5~9年 | 10~19年 | 20年以上 | |

| 29歳以下 | 90日 | 120日 | 180日 | – |

| 30~34歳 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 150日 | 240日 | 270日 | |

| 45~59歳 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 150日 | 180日 | 210日 | 240日 |

※ 雇用保険の加入期間が1年未満の場合は、年齢に関わらず給付日数は90日です。

例えば25歳、被保険者期間3年、会社都合で退職した場合は、29歳以下、雇用保険加入期間が1~4年に当てはまるので、給付日数は90日になります。

賃金日額と給付日数から失業保険の手当総額を計算

失業保険は、「基本手当日額 × 支給対象日数」で支給額が決まります。

そのため、1か月あたりの支給額の目安は、基本手当日額に28日分を掛けて考えるのが一般的です。

5,954円 ✕ 28日 = 166,712

また、失業保険でもらえる手当の総額は、次のように計算できます。

所定給付日数(90日) ✕ 基本手当日額(5,954円) = 535,860円

※ 上記の金額はあくまで目安です。実際の支給額は、認定日ごとの支給日数や端数処理などを踏まえて決定されます。

失業保険を最大限受け取るには離職6ヶ月前の給与を増やそう

失業保険の基本手当日額は、離職前6ヶ月間に支払われた給与の平均額をもとに計算されます。

そのため、結果として離職前6ヶ月間の給与総額が高いほど、基本手当日額も高くなる仕組みになっていることが分かると思います。

そのため、退職前に残業や休日出勤などを増やしておくのが失業保険を多くもらうコツと言えるでしょう。

ただし、健康保険の任意継続をする場合は注意!

会社の健康保険に加入していた人は、条件を満たせば、退職後も最長2年間、同じ健康保険を任意で継続することができます。

この任意継続を選択した場合、健康保険料は在職中の標準報酬月額(主に4月〜6月の給与をもとに決定)を基準に算出されます。

そのため、4月〜6月の給与が高くなると、退職後に支払う健康保険料が増えるケースもあります。

まとめ

- 受給金額は離職時の年齢と、賃金日額をもとに計算できる

- 給付日数は退職理由によって異なる

- 受給金額を増やすコツは退職前6ヶ月間の給与を増やすこと

基本ルールさえ押さえておけば、退職前の残業量を調整するなどして金額を増やすことも可能です。

失業保険についてしっかりと学んでおき、退職後の金銭面の不安を少しでも解消できるように計画を立てておきましょう。

あわせて読みたいコンテンツ

失業保険の受給時期や手続き方法について解説しています。

失業保険はいつからもらえる?受給時期と手続き方法【徹底解説】

失業保険はいつからもらえる?受給時期と手続き方法【徹底解説】

退職理由の違いについて詳しく解説しています。

自己都合退職・会社都合退職の違いとは?【メリット・デメリット】

自己都合退職・会社都合退職の違いとは?【メリット・デメリット】